中国人保公益慈善基金会

《财务报表专项信息》审核报告

鼎专审字【2015】2号

委托单位:中国人保公益慈善基金会

审计单位:北京天鼎衡会计师事务所(普通合伙)

联系电话:010-58561856

传真号码:010-58561857

中国人保公益慈善基金会:

我们接受委托,在审计了贵基金会2014年度财务报表(包括2014年12月31日资产负债表,2014年度的业务活动表和现金流量表以及财务报表附注)的基础上,审核了贵基金会编制的《2014年度工作报告》中涉及的财务专项信息。

一、管理层的责任

按照《基金会管理条例》(国务院令第400号)等有关文件的规定,贵基金会应向登记管理机关报送年度工作报告,年度工作报告应当包括:财务会计报告、注册会计师审计报告,开展募捐、接受捐赠、提供资助等活动的情况以及人员和机构的变动情况等。编制年度工作报告是贵公司管理层的责任,这种责任包括设计、执行和维护与编制和列报与年度工作报告有关的内部控制、采用适当的编制基础并使其公允反映。

二、注册会计师的责任

我们的责任是在对贵基金会年度财务报表实施审计的基础上,对贵基金会编制的《2014年度工作报告》中涉及的财务专项信息进行审核,对其是否遵循了《基金会管理条例》的规定发表审核意见。我们按照《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》的规定执行了审核工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审核工作以对贵公司是否按照相关规定编制《2014年度工作报告》中涉及的财务专项信息,以及所载财务专项信息与经审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况获取合理保证。审核工作涉及实施审核程序,以获取相关的审核证据。

我们相信,我们获取的审核证据是充分、适当的,为发表审核意见提供了基础。

三、《2014年度工作报告》中涉及的财务专项信息

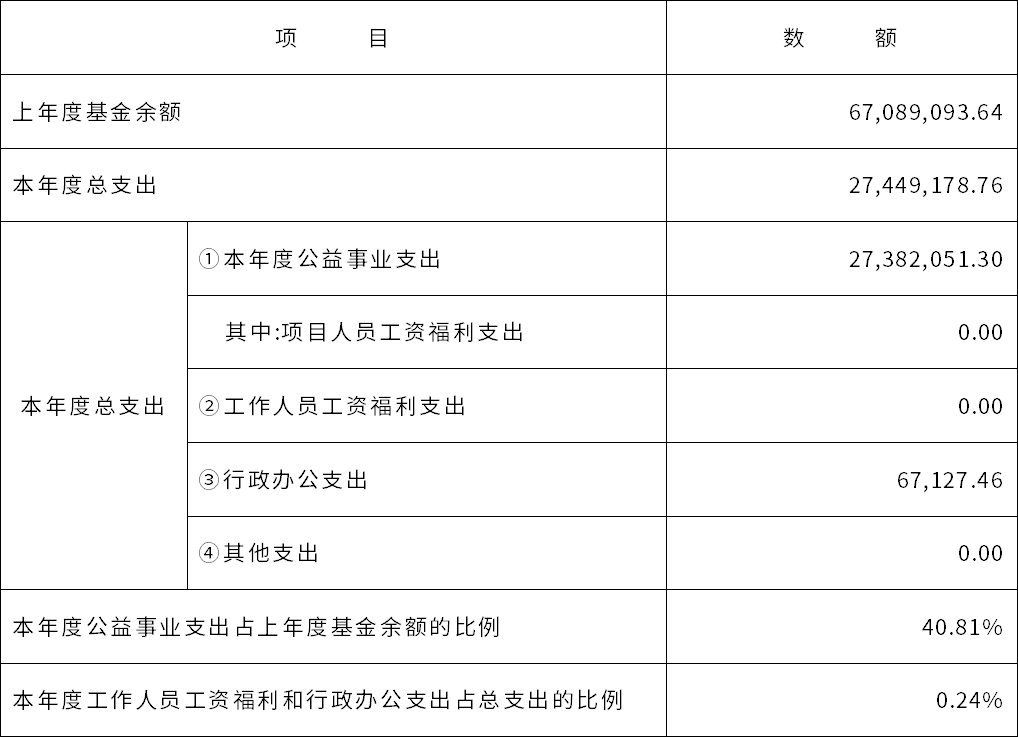

1、《2014年度工作报告》三(三)公益支出情况

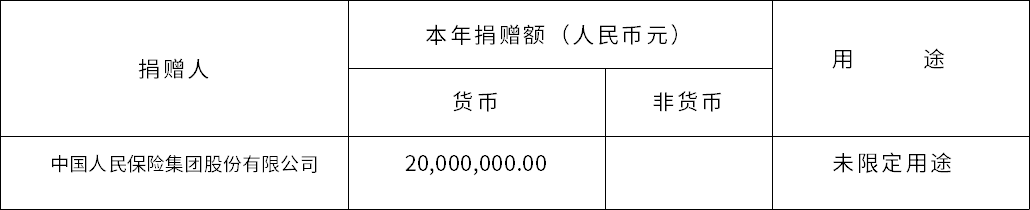

2、《2014年度工作报告》三(四)大额捐赠收入情况

2014年度贵基金会捐赠收入总额20,000,000.00元,其中:占捐赠收入总额5%以上的捐赠单位或个人列示如下:

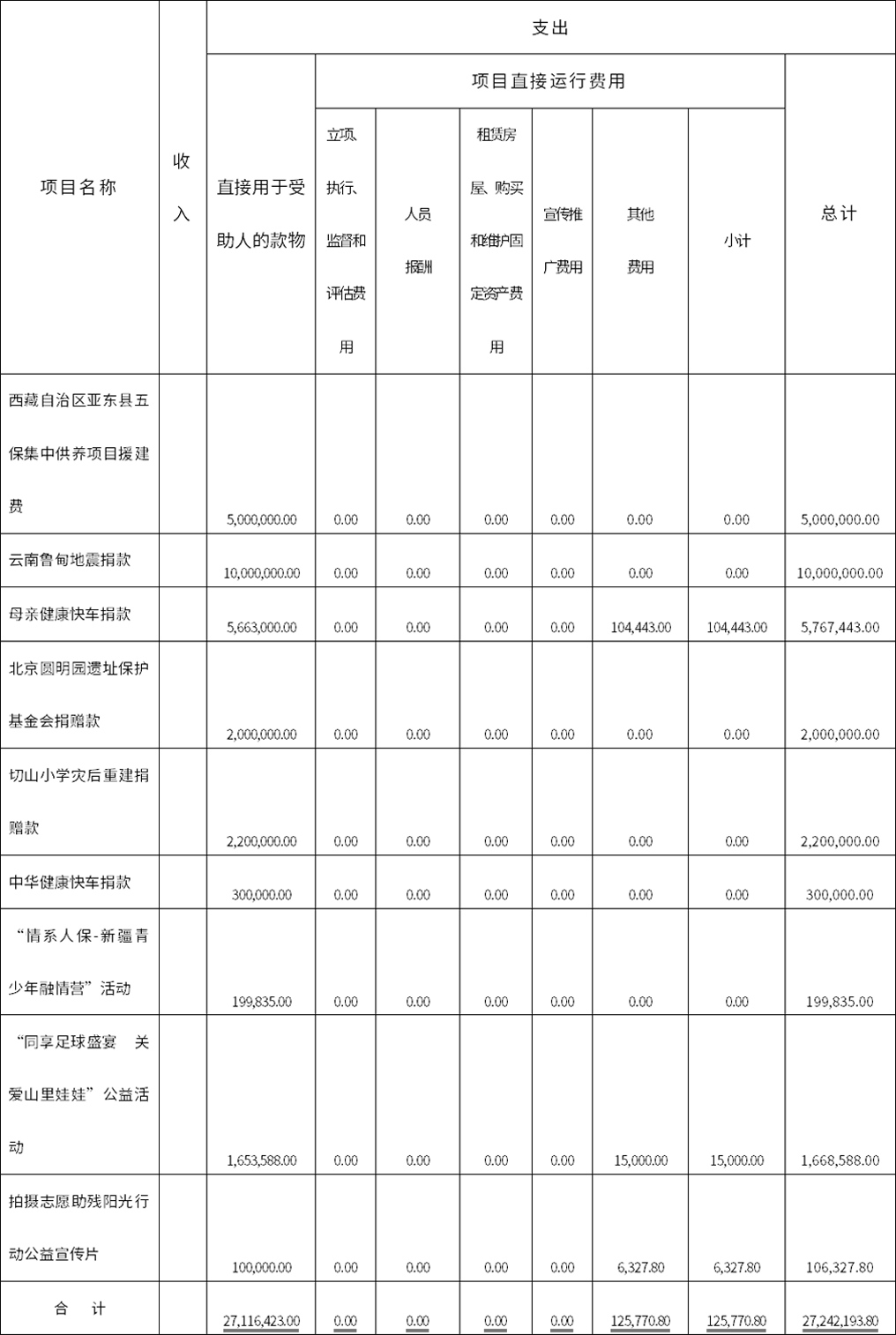

3、《2014年度工作报告》三(六)重大公益项目收支明细表

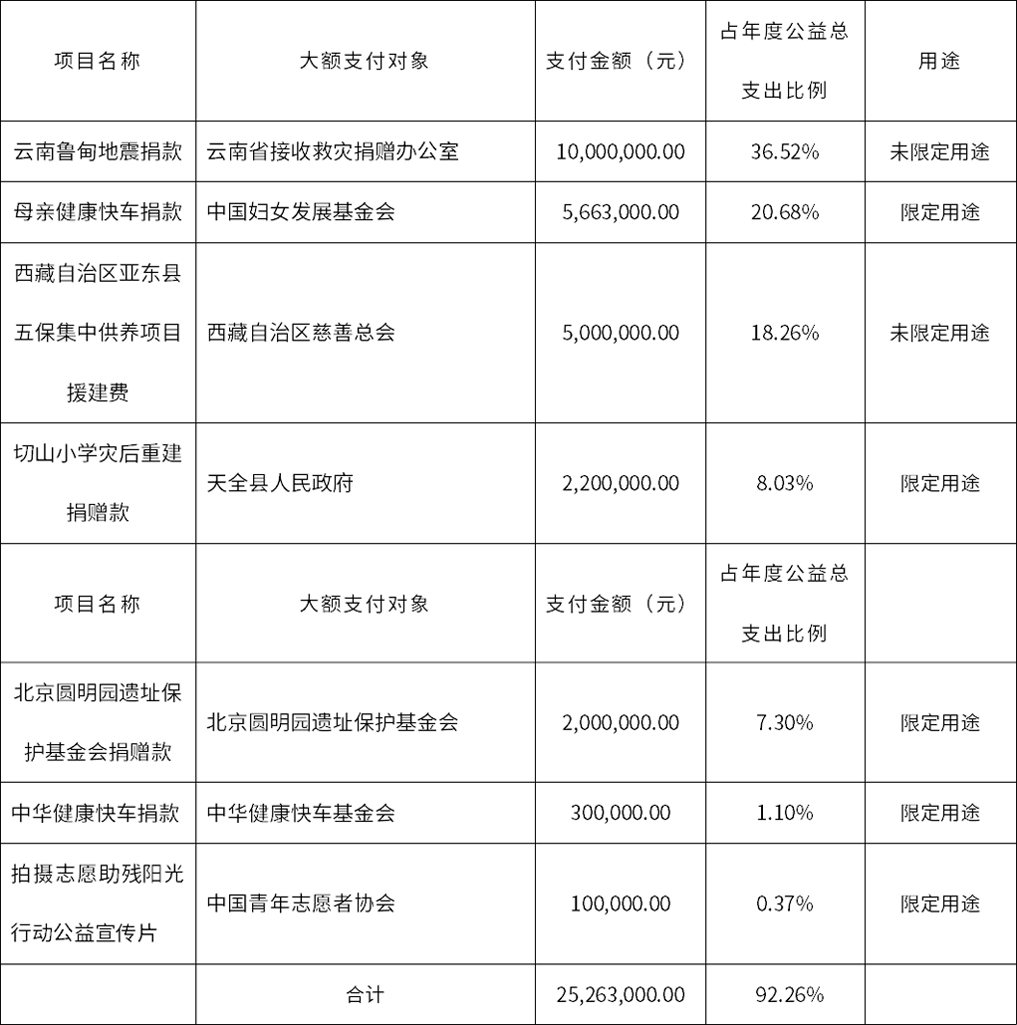

4、《2014年度工作报告》三(七)重大公益项目大额支付对象

5、《2014年度工作报告》三(八)委托理财

2014年度无对外投资中委托理财。

6、《2014年度工作报告》三(九)投资收益

2014年度无投资收益。

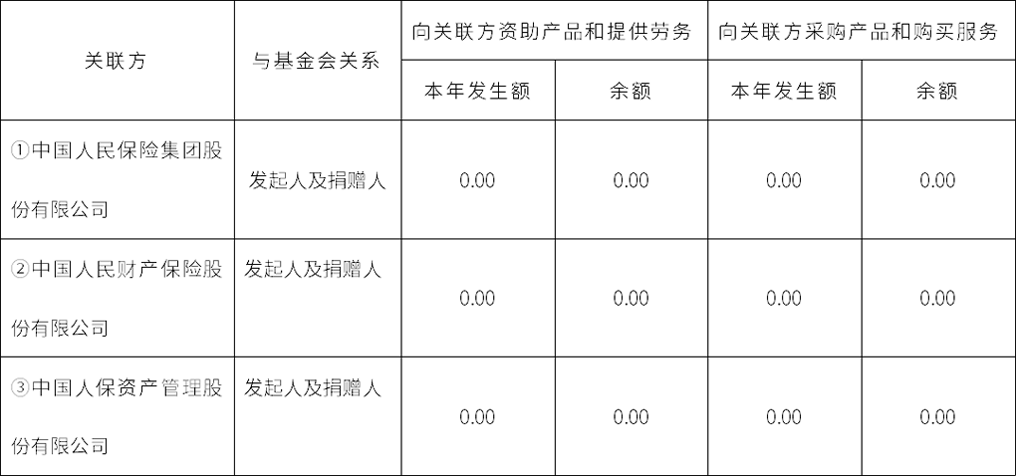

7、《2014年度工作报告》三(十)关联方关系及关联方交易

(1)关联方关系及其交易

(1)关联方未结算应收项目余额:本年无关联方应收款项。

(2)关联方未结算预付项目余额:本年无关联方预付款项。

(3)关联方未结算应付项目余额:本年无关联方应付款项。

(4)关联方未结算预收项目余额:本年无关联方预收款项。

四、审核意见

我们认为,贵基金会《2014年度工作报告》中涉及的上述财务专项信息,在所有重大方面遵循了《基金会管理条例》的规定,未发现与经我们审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况。、

五、报告使用范围说明

为了更好地理解相关信息,上述《2014年度工作报告》中涉及的财务专项信息应当与已审计财务报表及其审计报告一并阅读。

本报告仅供贵基金会向民政部门报送年度报告时使用,不得用于其他用途。

北京天鼎衡会计师事务所(普通合伙) 中国注册会计师

中国注册会计师

中国 · 北京 二〇一五年二月二十四日

京公网安备 11010202010365号

京公网安备 11010202010365号

官方微信

官方微博

官方抖音